Pienelle yritykselle osakas on suuri riski

Yrittäjä tunnistaa liiketoiminnassaan jatkuvasti erilaisia riskejä, mutta yrittäjään itseensä kohdistuvat riskit unohtuvat helposti. Henkilövakuutuksilla turvataan osakkeiden lunastamiseen tarvittava rahoitus, jos jollekin yrityksen osakkaista sattuu jotakin ikävää.

Kun yritys pyörii muutaman osakkaan varassa, ovat henkilöriskit merkittäviä. Yrityksen tulevaisuus saattaa olla vaakalaudalla, jos joku osakkaista menehtyy tai esimerkiksi sairastuu ja jää pysyvästi työkyvyttömäksi.

Tyypillisesti henkilöriskeihin varautuminen unohtuu erityisesti pienemmiltä, omistajavetoisilta yrityksillä, joilla riskit ovat kaikkein suurimmat.

Osakkeiden lunastuskäytännöistä kannattaakin sopia tarkasti osakassopimuksia laadittaessa, mielellään heti yrityksen perustamisvaiheessa.

"Osakassopimuksissa on tärkeää varautua yllättäviin tilanteisiin. Ongelmaksi voi tulla se, mitä osakkeille tapahtuu esimerkiksi osakkaan kuollessa,” johtaja Risto Honkanen Mandatum Lifesta sanoo.

”Jos asioista ei ole sovittu etukäteen, on ikävien yllätysten ja ristiriitatilanteiden riski suuri. Esimerkiksi kuolemantapauksessa osakkeet saattavat päätyä myyntiin, jolloin yrityksen omistusrakenne muuttuu ilman, että muut osakkaat pääsevät vaikuttamaan siihen.”

Yrityksen näkökulmasta kyse on siis riskienhallinnasta, jolla varmistetaan, että osakkeet eivät joudu väärään paikkaan.

Osakassopimuksissa onkin tärkeää sopia osakkeiden lunastushinnan määräytymisperiaatteista sekä siitä, kenen haltuun osakkeet siirtyvät yllättävän tilanteen sattuessa.

Henkilövakuutusten avulla turvataan rahoitus

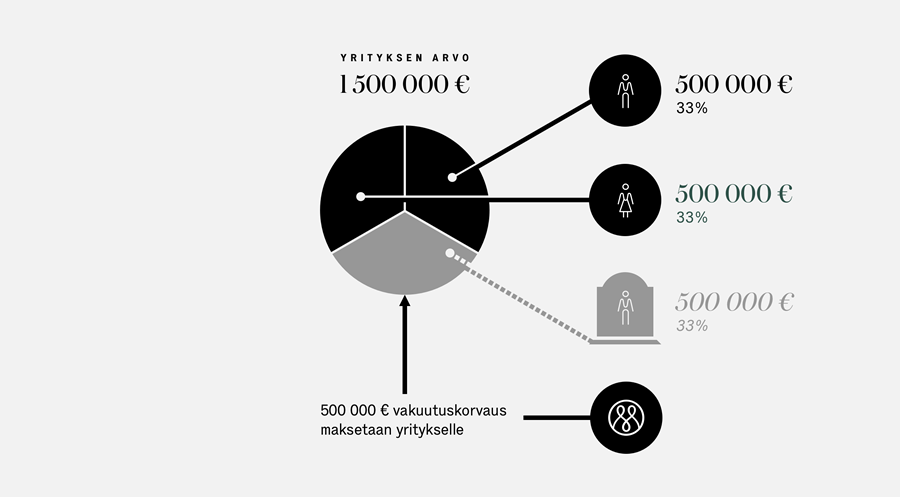

Jos jotakin yllättävää tapahtuu ja henkilöriskit toteutuvat, on yrityksellä myös oltava riittävästi varallisuutta, jotta osakkeet voidaan lunastaa.

Henkilövakuutukset ovatkin yleistyneet osana yritysten osakassopimuksia.

”Osakkaille otettavilla henkilövakuutuksilla turvataan muiden osakkaiden asema ja yritystoiminnan jatkuvuus, sillä vakuutuskorvauksilla voidaan rahoittaa osakkaiden lunastus”, Honkanen kertoo.

Tyypillisesti osakkaille otetaan ainakin henkivakuutus, mutta usein kannattaa miettiä varautumista myös pysyvään työkyvyttömyyteen.

Tarvittavien vakuutusturvien suuruus lasketaan yrityksen arvon perusteella, jotta vakuutuksen korvaussumma kattaisi osakkaan osuuden lunastuksen.

Apua yrityksen arvon määrittämiseen voi saada esimerkiksi Mandatum Lifen laskurista, jolla voi myös laskea hinnan vakuutusturville.

Vakuutuksia otettaessa kannattaa keskustella myös asiantuntijan kanssa. Näin kokonaisuus voidaan rakentaa sellaiseksi, että vakuutus on kattava sekä yrityksen osakkeiden arvon että osakkaiden varallisuuden näkökulmasta.

Perillisten kannalta tärkeää huomioida perintövero

Mahdollisen perintöveron ottaminen huomioon osana henkilövakuutusta on tärkeää osakkaan perheen ja perillisten näkökulmasta.

Vakuutuksen korvaussumma voidaan jakaa esimerkiksi siten, että puolet tulee yritykselle ja puolet edunsaajana olevalle osakkaan perheelle. Tätä kautta voidaan kattaa yrityksen osakkeet ja kuolemantapauksessa perillisten maksettavaksi tuleva perintövero.

"Jokaisen osakkaan kannattaa ajatella yrityksen lisäksi myös läheisiään," Honkanen sanoo.

”Jos mietitään esimerkiksi yrittäjää, jolla on yritys, kaksi lasta, asunto Töölössä ja kesämökki Tammisaaressa sekä hiukan finanssivarallisuutta ja yrityksen osakkeet. Koko varallisuuden yhteenlaskettu määrä ylittää helposti miljoona euroa. Jos yrittäjälle sattuisi jotain, perilliset joutuisivat maksamaan ensimmäisen kuuden kuukauden aikana veroja 150 000 euroa. Vain harvalla on vastaavia summia kassassa. Tätä varten henkivakuutus on olemassa."

Honkanen korostaa ennakoinnin tärkeyttä osakassopimuksia laadittaessa. Näin vältetään ristiriidat tulevaisuudessa.

Laske, mitä osakkaiden riskiturvat maksaisivat sinun yrityksellesi.