Allokaationäkemys: Kauppasotaa rahapolitiikkapuolustuksella – osakkeet lievässä alipainossa

Talouden aktiviteettia ennakoivat luottamusindeksit ovat jälleen heikentyneet toukokuussa ja yritysten tulosennusteita tarkistetaan taas alaspäin. Yhtenä tekijänä heikentyneen luottamuksen taustalla on USA:n ja Kiinan välisen kauppasodan kärjistyminen.

Talouden aktiviteettia ennakoivat luottamusindeksit ovat jälleen heikentyneet toukokuussa ja yritysten tulosennusteita tarkistetaan taas alaspäin. Tästä syystä olemme allokaatiossa siirtyneet astetta varovaisempaan suuntaan ja osakkeet ovat nyt lievässä alipainossa. Yhtenä tekijänä heikentyneen luottamuksen taustalla on USA:n ja Kiinan välisen kauppasodan kärjistyminen.

Kauppaneuvottelut jäihin ja uudet tullit käyttöön

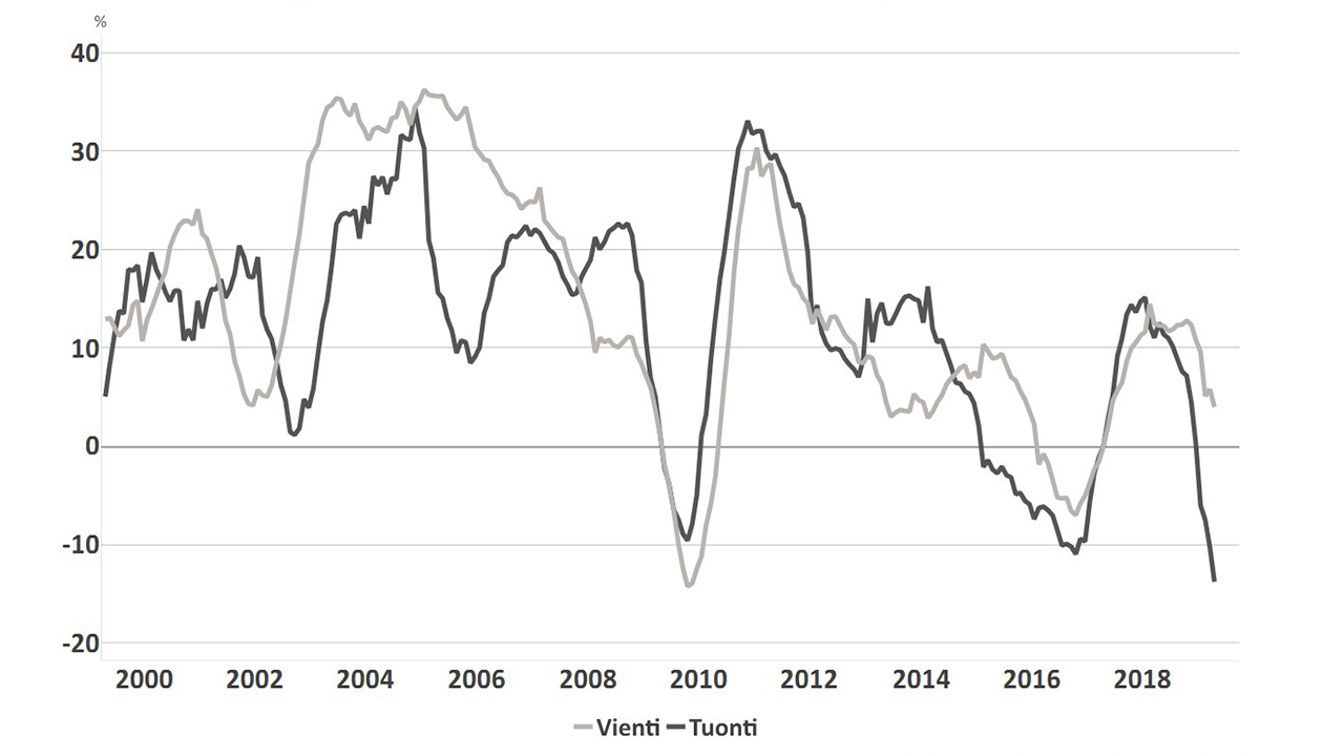

Kauppasodan lopputulos on muuttunut yhä epävarmemmaksi USA:n kohdistettua uutena toimenpiteenä esteitä amerikkalaisyritysten kaupalle kiinalaisen verkkoyhtiö Huawein kanssa. Molemmat osapuolet ovat toukokuussa korottaneet tullimaksuja vastapuolen tuontitavaroille. Kauppavolyymit ovat selkeässä laskussa (kuvio 1). Lisäksi Kiina on ilmoittanut harkitsevansa mm. harvinaisten maametallien viennin rajoittamista USA:han. Kiina kaivaa noin 80 % harvinaisista maametalleista, joita käytetään pääasiassa mm. sähköautoissa, tuulivoimaloiden turbiineissa, lasereissa ja muussa elektroniikassa. USA:n olisi siis hankala korvata Kiinan tuotantoa nopeasti. USA puolestaan harkitsee kiinalaisyritysten pääsyn rajoittamista Wall Streetille. Viime vuosina Wall Street on ollut tärkeä rahoituksen lähde kiinalaisyrityksille.

Heikentyneen tilanteen takia neuvotteluprosessin kesto on kysymysmerkki. Maiden keskinäisen taloudellisen riippuvuuden takia molemmilla osapuolilla on kuitenkin intressi palata neuvottelupöytään. Presidentti Trump haluaa todennäköisesti saada sopimuksen aikaiseksi ennen kuin USA:n presidentinvaalien esivaalit pyörähtävät käyntiin.

Ensimmäinen ajankohta neuvotteluyhteyden parantamiselle on G20-kokous Osakassa kesäkuun viimeisellä viikolla. Todennäköisyys, että sopimukseen päästään nopealla aikataululla, on kuitenkin pieni. Kiinassa suhtautuminen on muuttunut selvästi kovemmaksi, joten neuvottelukompromissin löytäminen ilman koettua kasvojenmenetystä on muuttunut entistä haastavammaksi.

Tilanteen pitkittyminen, epävarmuus kansainvälisen kaupankäynnin pelisäännöistä ja toimitusketjujen toimivuudesta vaikuttavat selvästi negatiivisesti yritysten kykyyn tehdä tulosta. Tämä näkyy jo talousaktiviteetissa ja yritysten tulosennusteissa, mitä on taas toukokuussa tarkistettu alaspäin. Tulosennusteiden lasku puolestaan heikentää osakemarkkinanäkymiä.

Pidemmässä juoksussa kaupankäynnin kitkakustannusten nousu nostaa kuluttajahintoja. Tullit nostavat tuontitavaroiden kuluttajahintoja suoraan, mutta yhtiöiden toimitusketjujen muuttaminen tullien välttämiseksi on myös kallista ja vie aikaa. Epävarmuus tulevista muutoksista kauppapolitiikassa pienentää yhtiöiden halua tehdä investointeja ja palkata työvoimaa.

Kiina on jo kuluttajahintojen nousun osalta haastavassa tilanteessa. Afrikkalainen sikarutto on levinnyt lähes koko maahan ja sen vaikutukset lihantuotantoon ovat olleet katastrofaaliset. Ruoka kallistui huhtikuussa yli viiden prosentin vuosivauhtia ja sianlihan hinta nousee liki 15 prosentin vuosivauhtia. Paine lisätä ruoantuontia on jo nyt kasvussa.

Kauppaneuvotteluissa molemmilla osapuolilla on siis intressi saada ratkaisu aikaiseksi. Kun sopimukseen päästään, on tie taas auki talousaktiviteetin kasvulle ja yritysten tuloksentekokyvyn parantumiselle muiden olosuhteiden pysyessä ennallaan.

Luottamus keskuspankkeihin pitää

Talouden luottamuksen heikentyessä toukokuussa keskuspankkirintamalla aktiviteetti kasvoi. Kuten jo tämän vuoden alkupuolella nähtiin, Yhdysvaltain keskuspankki on hereillä, seuraa erityisesti osakemarkkinoiden liikkeitä tarkasti ja on valmis tekemään isojakin rahapolitiikan muutoksia, jos tilanne niin vaatii. Keskuspankin mandaattia ylläpitää talouden hintavakautta on selvästi laajennettu koskemaan myös sijoitusomaisuuseriä.

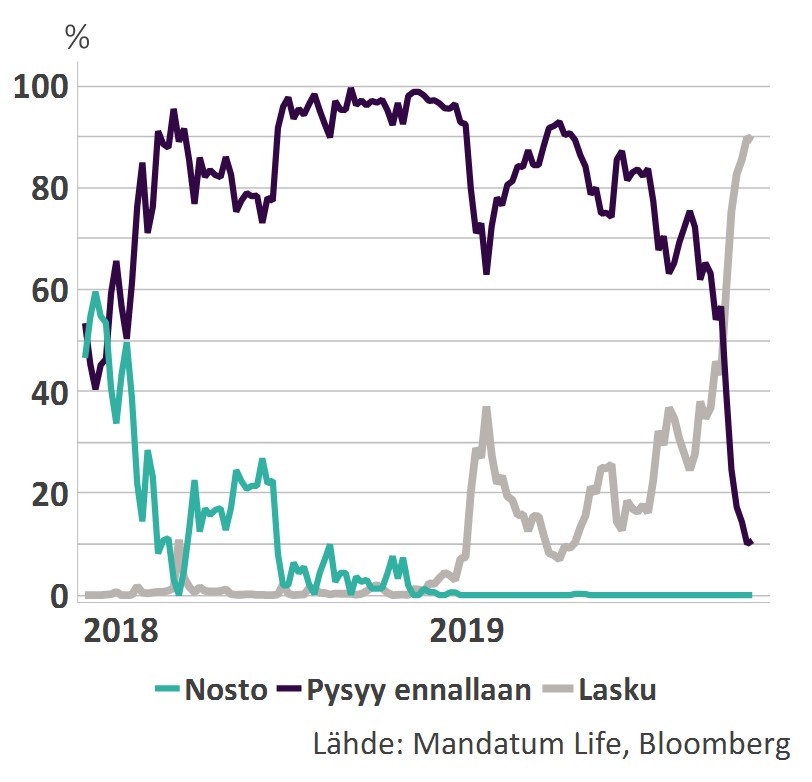

St. Louis’n keskuspankin pääjohtaja Bullard, joka tänä vuonna toimii äänestävänä jäsenenä Fedissä, puhui ensimmäisenä keskuspankin edustajana julkisesti ohjauskoron laskusta. Fedin pääjohtaja Powell väläytti samaa viikkoa myöhemmin. Korkomarkkina hinnoittelee koronlaskua jo yhdeksänkymmenen prosentin todennäköisyydellä (kuvio 2). Toimenpide suoritettaisiin näillä näkymin jo keskuspankin heinäkuun kokouksessa.

Kuvio 2. Markkinoiden hinnoittelema todennäköisyys USA:n keskuspankin ohjauskoron nostolle tai laskulle vuoden 2019 aikana.

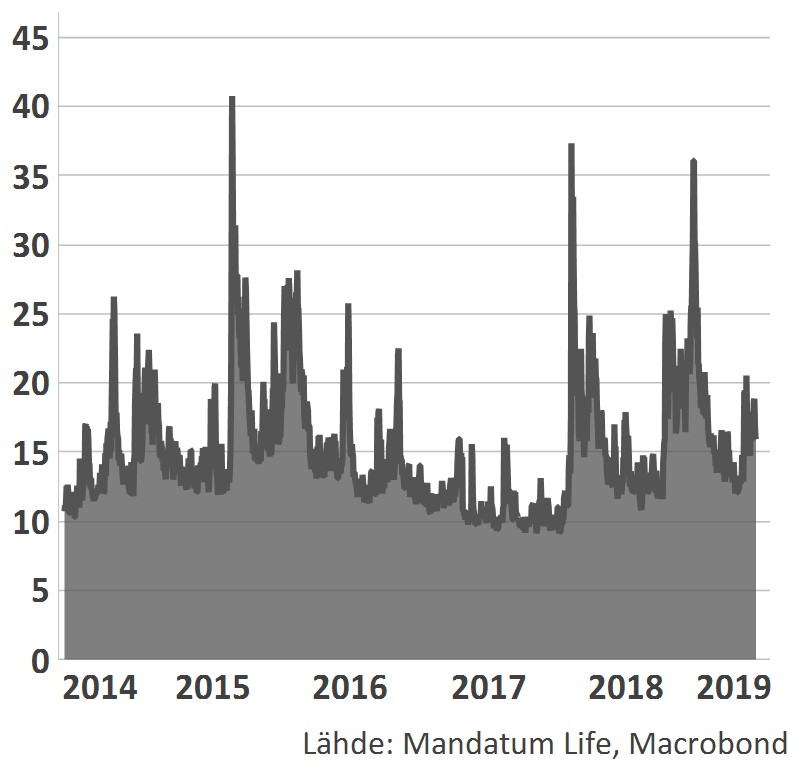

Osakemarkkinatoimijoiden luottamus keskuspankin kykyyn ylläpitää hintavakautta näyttää pitävän. Huolimatta viime aikojen varsin heikosta uutisvirrasta osakeriskin suojauskustannus, volatiliteetilla mitattuna, ei ole ampaissut lähellekään viime syksyllä nähtyjä tasoja (kuvio 3). Myöskään osakkeiden arvostustasoissa ei ole tapahtunut merkittävää muutosta. Jos ja kun ohjauskoron suunta Yhdysvalloissa tulee olemaan alaspäin, ei ole myöskään odotettavissa, että arvostustasot olennaisesti halpenisivat, ellei talouden taantumariski nouse olennaisesti.

Kuvio 3. Hintaheiluntaa eli volatiliteettia kuvaavan VIX-indeksin kehitys 2013-19.

Yritysten tulosennusteet laskusuunnassa, osakkeet taktisesti lievään alipainoon

Olemme vähentäneet kehittyvien markkinoiden osakkeiden painoa salkuissa. Viimeisimpien toimien myötä osakkeet ovat nyt lievässä alipainossa. Kauppasodan kärjistyminen on lisännyt epävarmuutta, joka heijastuu etenkin kehittyville osakemarkkinoille ja kehittyvien markkinoiden valuuttoihin. Lisäksi yritysten tulosennusteita on jälleen laskettu globaalisti ja yritysten luottamusta mittaavat indikaattorit ovat heikentyneet.

Osakepainon lasku toteutettiin vähentämällä sijoituksia Kiinaan sekä myös laajemmin kehittyville markkinoille. Tehdyt toimenpiteet ovat luonteeltaan taktisia ja olemme valmiita lisäämään osakkeiden painoa uudestaan, mikäli kauppaneuvotteluissa, yritysten tulosennusteiden kehityksessä tai talouskehityksessä nähdään uudelleen myönteisiä merkkejä.

Pidemmällä aikavälillä osakkeiden tuotto-odotus on hyvä edellyttäen, että maailmantalouden kasvu jatkuu. Talouskasvun jatkuessa aiempaa vaimeampana merkittävimmät keskuspankit pysynevät elvyttävämmällä linjalla, mikä loisi osakkeille suotuisan ympäristön.

Olemme vähentäneet kehittyvien markkinoiden lainoja

Olemme helmikuusta lähtien asteittain vähentäneet kehittyvien markkinoiden lainoja ja jatkoimme samalla linjalla myös toukokuussa. Kauppasodan kärjistyminen on lisännyt epävarmuutta etenkin kehittyvillä markkinoilla ja heijastunut negatiivisesti kehittyvien maiden valuuttoihin.

Lisäksi vähensimme hieman globaalisti korkeamman riskin high yield -lainoihin sijoittavaa rahastoa ja siirsimme high yield -sijoitusten painopistettä Eurooppaan, joka tarjoaa houkuttelevampaa tuottoa valuutan suojauskustannus huomioiden. Vastaavasti olemme hieman lisänneet eurooppalaisia, vähäriskisiä investment grade -yrityslainoja.

Toukokuussa tehtyjen myyntien myötä käteisen määrä salkuissa kasvoi hieman. Markkinaheilunta voi tarjoa houkuttelevampia mahdollisuuksia kesän aikana, jolloin voimme hyödyntää käteispositiota uusissa sijoituksissa.